Der Berliner Büromarkt im 3. Quartal 2025

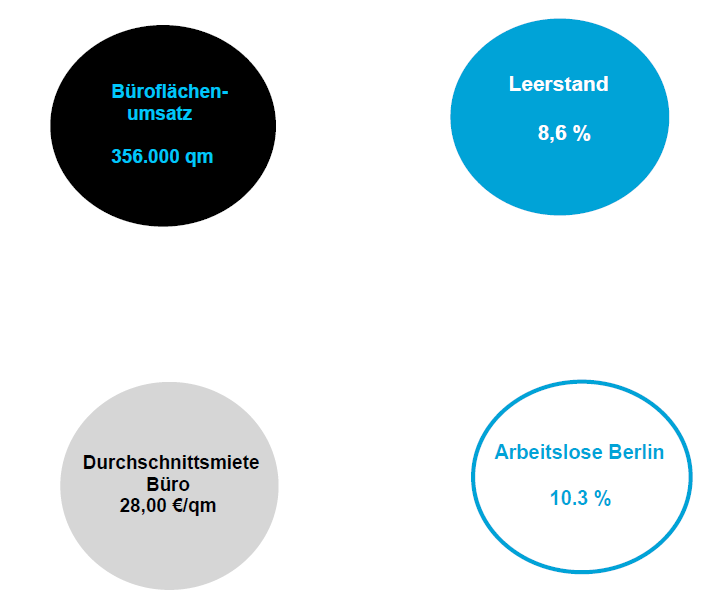

Der Berliner Büromarkt zeigt nach den ersten drei Quartalen ein gemischtes Bild. Einerseits ging der Flächenumsatz im Vergleich zum Vorjahr um rund 13 % auf etwa 356.000 m² zurück. Andererseits war ein bemerkenswert lebhaftes Marktgeschehen in kleineren Segmenten bis 5.000

m² zu beobachten, welches mit circa 320.000 m² rund 89 % des Gesamtumsatzes ausmacht. Dies entspricht dem Aktivitätsniveau von 2019.

Im Bereich von Flächen mit mehr als 5.000 m² wurden zwischen Januar und September lediglich drei größere Abschlüsse registriert.

Die Umsatzverteilung hebt vor allem die City-Zonen hervor, die 60 % des Gesamtmarktes ausmachen. Dabei sind die Bereiche Mitte (57.100 m²), Kreuzberg/Neukölln (44.700 m²) und Charlottenburg/Tiergarten (40.700 m²) führend. Diese Submärkte bieten hohe Lagequalitäten und verfügen über einen Großteil der im Bau befindlichen Flächen.

Die Marktdynamik wird hauptsächlich von Dienstleistungssektoren und kleineren Nachfragegruppen dominiert sowie von traditionellen Sektoren wie IuK-Technologien, öffentlicher Verwaltung und Gesundheitswesen mit jeweils signifikanten Umsatzanteilen.

Der Leerstand ist um 6 % auf rund 1,9 Mio. m² gestiegen, mit einer Leerstandsrate von 8,6 % Ende September. Etwa 58 % dieser Flächen verfügen über eine moderne Ausstattungsqualität.

Ausblickend zeigt sich der Trend zu kleineren, aber hochwertigeren Büroflächen, während Großflächen durch vorbereitende Einsichten der Vermieter im Fokus bleiben. Trotz der Herausforderungen wird ein Jahresendergebnis auf Vorjahresniveau angestrebt. Der Flächenengpass im absoluten Premiumsegment könnte die Spitzenmiete weiter anheben, so dass der Markt gut für das Schlussquartal vorbereitet scheint.